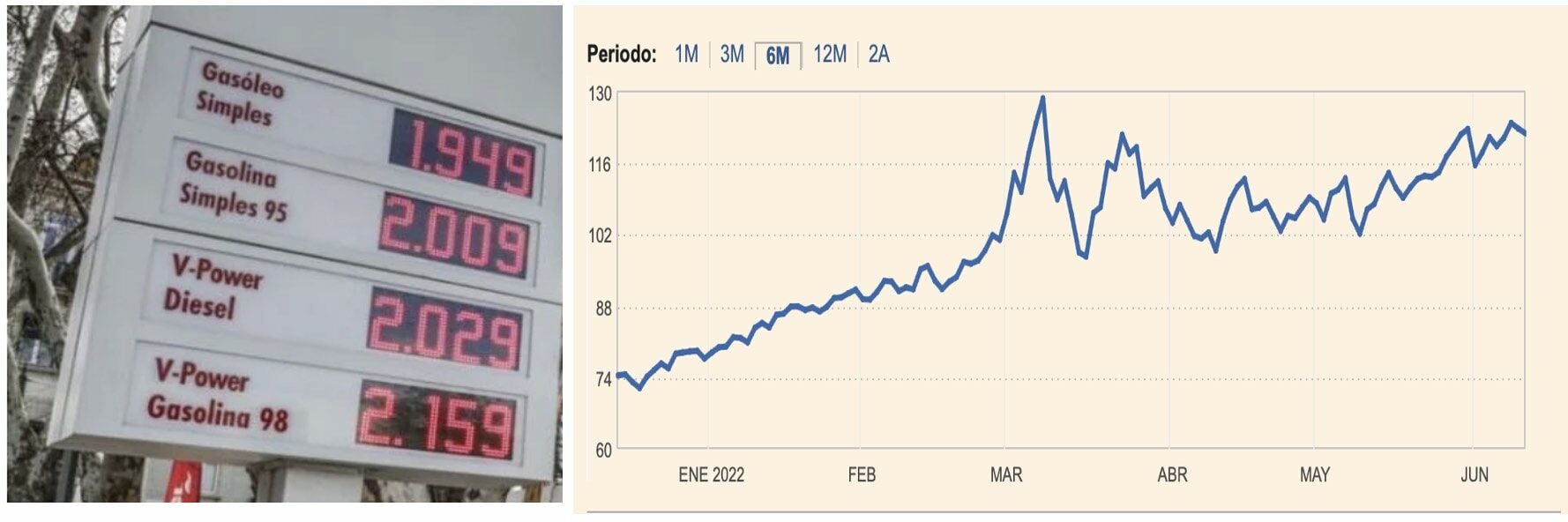

Si bien, ya había una cierta necesidad de invertir en energía solar, la guerra introdujo mayor presión a medida que el precio del crudo sigue apuntando a máximos. De acuerdo el último informe de precios del carburante de la Comisión Europea, el precio medio de la gasolina española se sitúa en 1,68 euros por litro y 1,581 euros por litro de diésel, pero basta con ver en las redes sociales o salir a repostar para ver que los precios son mucho más altos, y en muchos casos superando los 2 euros por litro. Lo anterior a pesar de que el brent no ha alcanzado aún sus máximos históricos, de hecho, a inicio de esta semana se situaba en 119,92, aunque no se descarta que vuelva a rondar los 140 dólares/barril.

La energía solar tiene una serie de ventajas especialmente adecuadas para afrontar los retos energéticos actuales: pueden desplegarse rápidamente, los costes han bajado radicalmente, la instalación es fácil, la gente reconoce el sector solar, y, sobre todo, en Europa hay sol. EL Plan REPowerEU pretende poner en línea más de 320 GW de energía solar fotovoltaica para 2025 (más del doble que en 2020) y casi 600 GW para 2030.

Para llegar a ese objetivo tan ambicioso, se plantea el European Solar Rooftops Initiative (Iniciativa Europea de Cubiertas Solares) y otros elementos de menos calado. Tal es la necesidad europea de acelerar este cambio que Alemania se ha puesto manos a la obra y ha dado el pistoletazo a uno de los megaproyectos energéticos más importantes de Europa construyendo uno de los mayores parques solares del continente sobre una antigua mina de lignito (carbón mineral). Los expertos confían que entre en funcionamiento en el segundo trimestre de 2023 y alcance una producción total de 650 MW, suficiente para surtir electricidad a 200 mil hogares de cuatro personas.

Por otro lado, el presidente de los EE.UU. anunció la semana pasada la suspensión de las tarifas a los paneles solares del sudeste asiático durante dos años y así asegurarse de que el país pueda seguir generando suficiente electricidad sin interrupciones; a lo que se suman nuevas ayudas para los fabricantes nacionales. A medida que las sequías paralizan al continente y la invasión de Rusia a Ucrania ejercen cada vez mayor presión en el mercado energético de los EE.UU. y éstas medidas de Biden intentan prevenir las interrupciones en el sistema de energía eléctrica y la diversificación de fuentes de energía, así como responder a la crisis climática, apuntó la secretaria de Comercio Gina Raimondo.

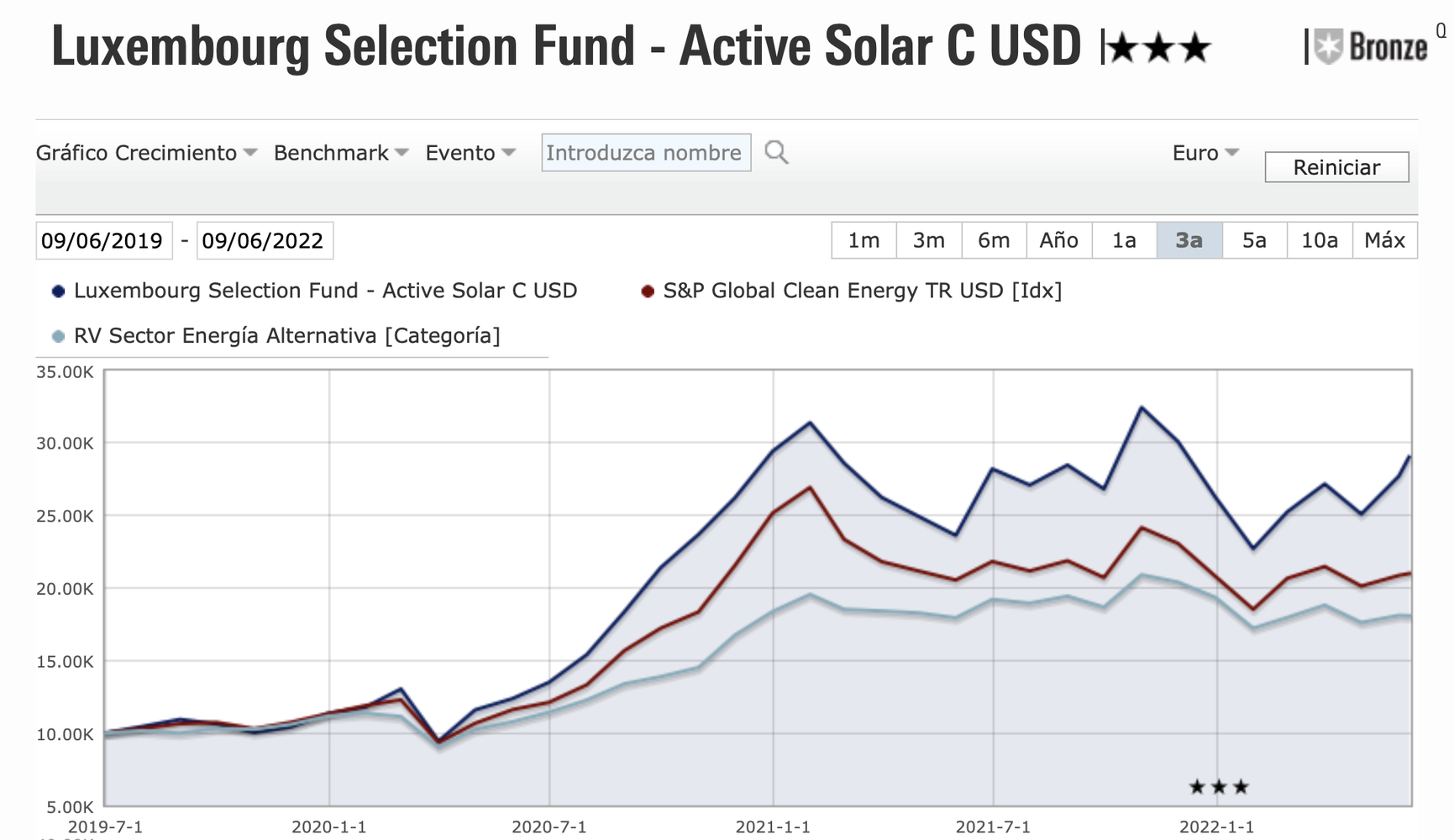

La respuesta no se hizo esperar y Wall Street aplaudió la medida, y tanto ETFs como fondos mutuos comenzaron a despuntar en rentabilidad, tras varios meses en terreno negativo. Destacan por su comportamiento en el muy corto plazo el fondo BNP Paribas Energy Transition, que en un mes sobrepasa el 16% de rentabilidad, así como el Luxembourg Active Solar subiendo 14,5% en el mes, pero que también a largo plazo genera rentabilidades atractivas de 44,74% a 3 años anualizada o del 33,7% a 5 años y que con algunas excepciones ha ocupado los primeros lugares del ranking. Se observa el fuerte uso de derivados en este fondo, ya que la exposición en renta variable es del 229%, cuando otros son de -132,6%, con 26 posiciones de renta variable en cartera y otros 73 posiciones en otros valores. Además invierte en compañías de pequeña y mediana capitalización bursátil, como Solaría, Dago New Energy, LONGi Green Energy, Canadian Solar o Encavis. El sector tecnología pondera casi el 70%, mientras que servicios públicos un 17%.

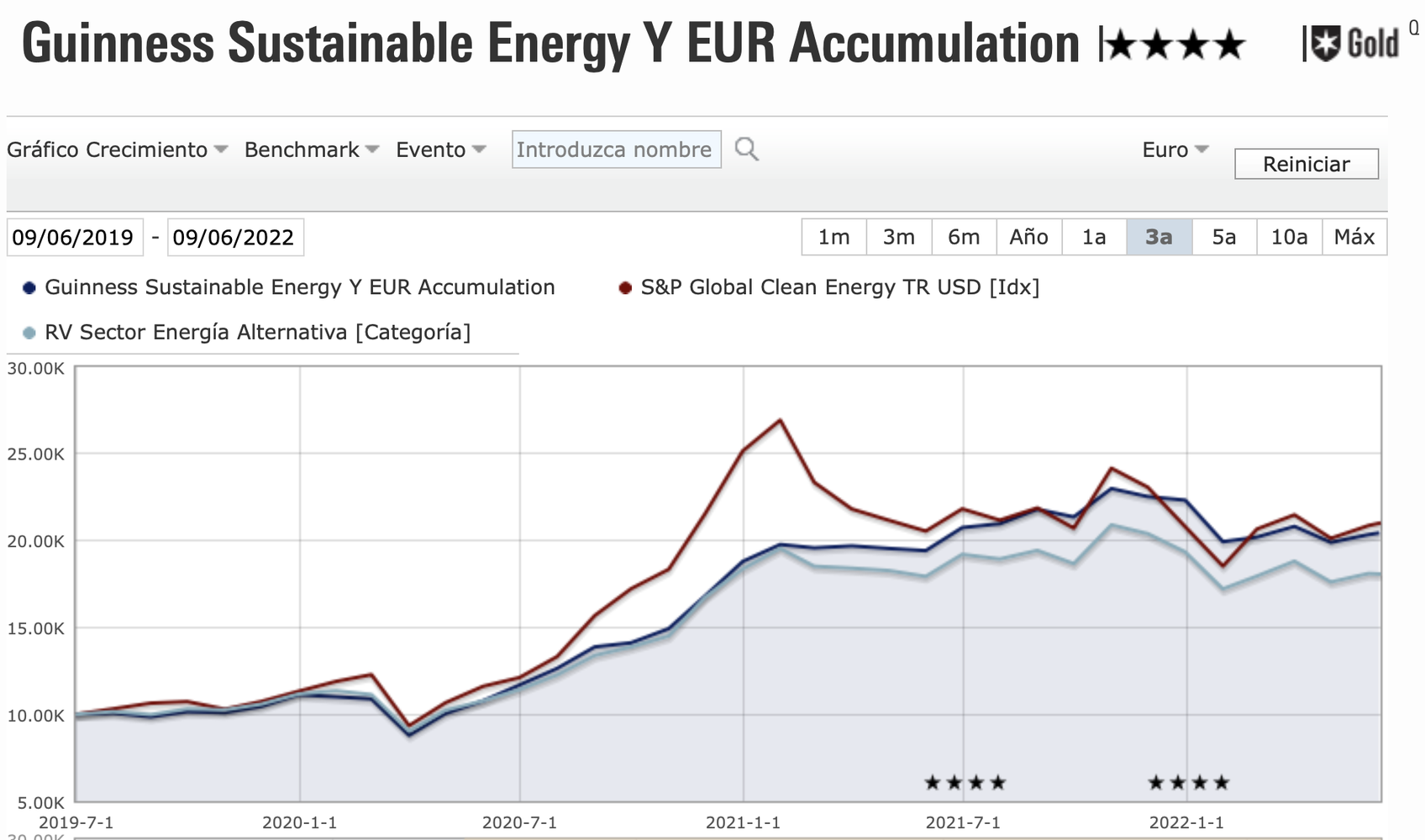

Otro fondo destacado y de una gestora que no deja de sorprendernos por sus altas capacidades de inversión es el Guinness Sustainable Energy, que tiene una historia con cuatro estrellas Morningstar y rating oro, con una rentabilidad en un mes del 7,85%, aunque sigue en terreno negativo en el año. Sin embargo, alcanza una rentabilidad anualizada a 3 años del 28,3%. Su cartera se caracteriza por un total de 30 posiciones, donde Norteamérica pondera más del 50% y Europa desarrollada un 26%, seguida de Asia Emergente y desarrollada (9,5% y 8,6% respectivamente), y con el sector de tecnología, industrial y servicios públicos integran más del 85,5% del patrimonio. Entre los top 10 está en primera posición Iberdrola , seguida de NextEra Energy, Hubbell, ON Semiconductor, Samsung SDI, entre otras.

Entre los ETFs destaca Invesco presenta la cara y cruz, ya que mientras el Invesco Solar Energy se anota una rentabilidad del +3,5% en el año, el ETF Invesco Global Clean Energy cae un 14,45%, de ahí la importancia de seleccionar adecuadamente el ETF.

Entre las diferencias entre ellos y que en cierta forma explica dicho comportamiento es el hecho de que mientras en el primero el sector con mayor representación en la cartera es el de tecnología (73,6%) seguido de servicios públicos (18%), en el segundo la composición sectorial de la cartera está algo más balanceada, con un peso en industriales del 35,7%, seguido de tecnología con un 22,6%, servicios públicos un 19,6% y consumo cíclico un 12,6%. Además, en el primero el mayor peso regional está en Norteamérica y Asia emergente (más de un 70% entre los dos) y una Europa desarrollada que apenas pesa 11,2%, mientras que en el segundo Europa desarrollada pesa 3 veces más, con Asia desarrollada y emergente superando el 25% de peso entre ambos.

También está el ETF Global X Renewable Energy Producers con una ganancia de 2,83%, mientras que los iShares Global Clean Energy (+0,13%) están prácticamente planos en el año.