En lo que va de 2022, los mercados de renta fija registraron algunos de sus peores rendimientos de la historia. Pero, a pesar de las graves dislocaciones del mercado (y en cierto modo a causa de ellas), hay dos factores que podrían hacer posible conseguir rendimientos similares a los de la renta variable en la renta fija: unos rendimientos más altos y unos diferenciales de crédito más amplios (la prima sobre el rendimiento de un bono del Tesoro comparable). En consecuencia, esta clase de activos puede ofrecer ahora unos rendimientos convincentes, así como el potencial de revalorización del capital si la economía entra en recesión.

Las dislocaciones actuales reflejan en parte el ciclo de alza de tipos más rápido desde mediados de la década de los 90's, comenzando en los países emergentes, con 12 bancos centrales habiendo subido tipos en 2021, sumándose en Banco de Inglaterra que también comenzó a ajustar su política monetaria el 2021. En marzo de 2022 se sumó la Reserva Federal y según se aprecio el jueves pasado, podría seguir subiendo hasta que el tipo de interés llegue al 4,5%/4,75% en 2023 como apunta el "dot plot" al que Powell hizo referencia. Posteriormente, en julio el BCE subió tipos por primera vez en 11 años, pero lo ha hecho de una manera más tímida, que no es de extrañar ya que es su patrón de operar, al menos así lo hizo también en la crisis financiera de 2008/2009.

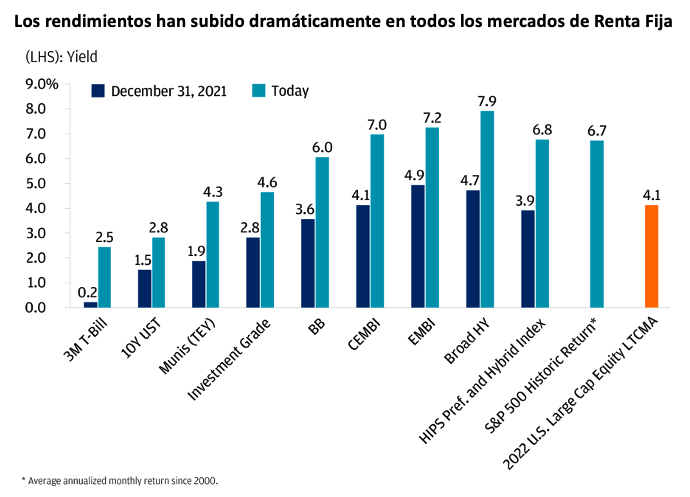

Los rendimientos en todo el espectro de la renta fija han ido aumentando sustancialmente a medida que los bancos centrales han ido subiendo tipos, con caídas significativas en precio. Es por ello, que hoy en día los inversores pueden conseguir potencialmente rendimientos a futuro en la RF que son comparables a la renta variable y con menos volatilidad.

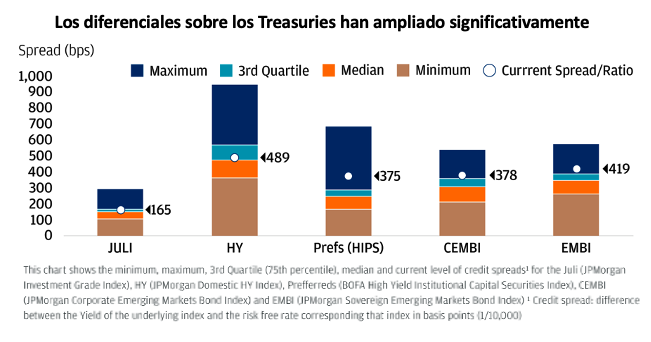

Mientras que los diferenciales también, ofreciendo una significativa compensación ante la posibilidad de impago de la deuda. Los diferenciales de crédito son más amplios que las medias históricas, especialmente en preferentes e híbridos, que ofrecen una protección significativa en un escenario recesivo. Pareciera que lo peor ya está metido en precio, al menos así lo muestra la inversión de la curva de tipos de 2 y 10 años, que alcanzó -58pb en jueves y en -51pb el viernes, la mayor inversión en dos décadas.

Aunque hay muchos riesgos que empañan el visor hacia adelante, la fuerte bifurcación entre el rendimiento de los créditos también está creando oportunidades.

Y con estos antecedentes, ¿que categorías de fondos de RF se han comportado mejor en un año?

Mirando en la base de datos de Morningstar, dentro de la renta fija la categoría que mejor comportamiento ha tenido en lo que va del año es:

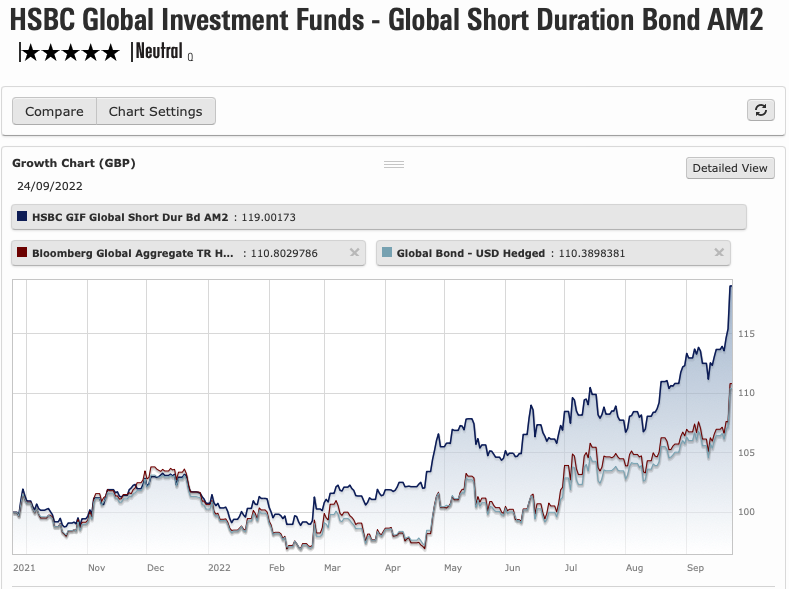

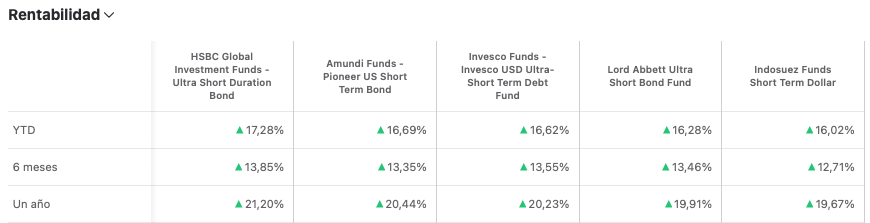

- Renta Fija Diversificada Corto Plazo USD, donde encontramos 38 fondos y que a 12 meses alcanzan una rentabilidad positiva, en conjunto, del 16,5%, mientras que a 3 años la rentabilidad desciende a 12,7%. Siendo el fondo HSBC Ultra Short duration Bond el que lidera las ganancias tanto a 12 meses como en 2022 con +21,2% y +17,28% respectivamente. El fondo alcanza un volumen de activos que ronda los 300 millones de dólares, que son gestionados por Oliver Boulind (AA de Citywire) y Ernst Osiander (A), que han sobreponderado los bonos corporativos y tienen una infraponderación en bonos con calificación AA en comparación a sus pares de la categoría. El fondo mantiene una sensibilidad a los tipos de interés significativamente menor a través de las carteras históricas. Pero en términos de riesgo de crédito a largo plazo, está en línea con sus pares. Abriendo el análisis a factores adicionales, la cartera, a lo largo del tiempo, ha mostrado tres sesgos, ya sea a favor o en contra de determinados instrumentos de renta fija. En primer lugar, los gestores han demostrado una importante posición sobreponderada en bonos corporativos. Además, ha habido una notable infraasignación de bonos con calificación AA. Y, por último, el fondo se aleja de la deuda con vencimientos entre 15 y 20 años. Esta estrategia supera la marca con un rendimiento del 2,5% a 12 meses, frente al rendimiento medio del 0,4% de su categoría. La calidad crediticia media de la cartera está a la par con la de sus homólogos, ya que tanto el fondo como la media están calificados como BBB.

El fondo ha tenido un sólido desempeño en el corto plazo, superando al índice de la categoría y a la media de sus competidores. Pero si vemos un gráfico de mayor plazo, la estrategia también lo hace bien, lo que confirma sus consistencia en el tiempo en cuanto a rentabilidad y estilo de gestión. Si vemos el gráfico rentabilidad-riesgo, el fondo ofrece una combinación muy favorecedora. Su ratio de Sharpe es de 0,28 con una desviación estándar a 3 años de 8,05% y una rentabilidad media en el mismo periodo del 2,55%.

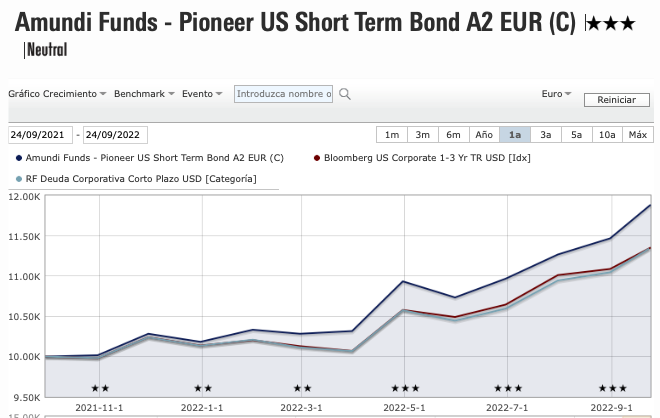

Siguiéndole de cerca está el fondo Pioneer US Short Term Bond, con una rentabilidad en 12 meses del 20,44% y de 16,7% en lo que va de 2022, llevándole a posicionarse entre los primeros lugares de los fondos de su categoría tanto en el corto como en el largo plazo. El volúmen de activos es de 352 millones de euros. El enfoque de la estrategia en los sectores de crédito titulizado lo diferencia de sus rivales dentro de su categoría Morningstar de bonos corporativos a corto plazo en USD. Los valores respaldados por hipotecas no garantizadas, los valores respaldados por activos y los MBS comerciales desempeñan un papel considerable en la cartera de la estrategia en comparación con sus homólogos que asignan principalmente a los bonos corporativos.

Sin embargo, por poner una pega el equipo de gestión ha cambiado con frecuencia en los últimos años, posiblemente tenga que ver por la fusión con Pioneer, y además su diversificación no destaca de sus competidores.

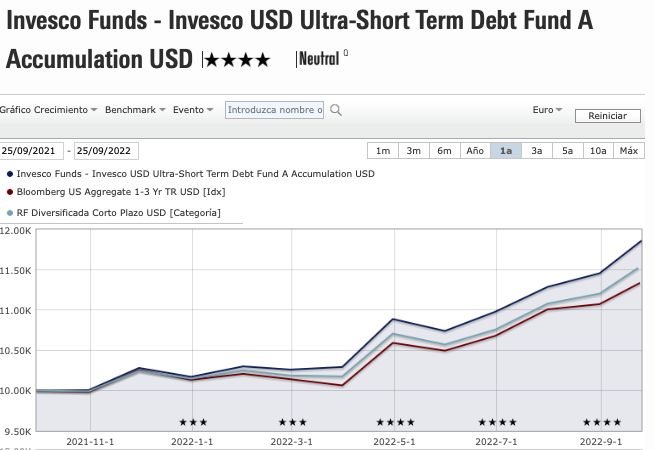

Realmente hay algunos otros fondos con rentabilidades muy cercanas a estos dos, como es el Invesco USD Ultra-Short Term, con una rentabilidad a un año del 20,23% y en este 2022 del 16,62%. La estrategia es gestionada por un equipo respaldado por una amplia experiencia, que se ve reflejada en un proceso de inversión repetible y consistente. se caracterizan por una asignación conservadora, con baja duración y alta calidad crediticia, con más 60% en 0,25 años y con solo el 10,2 en crédito BBB el resto es mayor rating. Dos sectores son los más presentes en la cartera y representan en conjunto cerca del 90% de kis activos, como financiero e industrial, mientras que en términos geográficos el 66% en EE.UU., 13% en Canadá, 5,8% y 5,3% en Reino Unido y Alemania respectivamente, con 5,1% de liquidez.

Se trata de un fondo que por comisiones mantiene una ventaja respecto a sus competidores con una consistencia en sus resultados tanto a corto como a largo plazo.

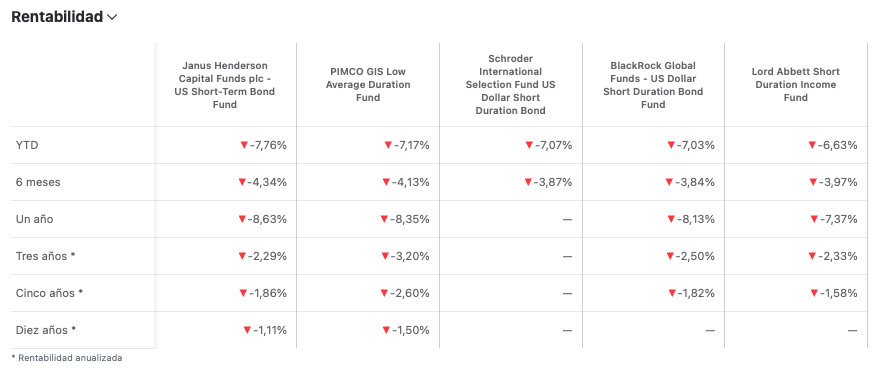

Hay algunos otros fondos que destacan, pero como se puede observar en la siguiente tabla de rentabilidades, realmente hay muy poca dispersión de rentabilidad entre los fondos más rentables en el 2022, ya que la diferencia entre el mejor de los 5 y el quinto es de menos de 1,3%

Sin embargo, si comparamos los 5 mejores fondos por rentabilidad con los 5 fondos más rezagados, la dispersión es significativa, con algunos fondos cayendo cerca de un 7,8% en el mismo periodo, es decir, una diferencia de más de 25 puntos porcentuales: