En un mundo que ya estaba fragmentado por la aparición de China como actor económico y geopolítico de primer orden, la guerra en Ucrania y las respuestas a la misma ha hecho más latente esa fragmentación, que podría dar paso de un mundo unipolar a uno bipolar o multipolar. Los riesgos geopolíticos aumentan, especialmente en Europa, lo que ha generado aumentos en los gastos de defensa, en seguridad energética y alimentaria.

En cuanto a las probabilidades de una recesión, Andrew Balls (Global CIO de Renta Fija) comentó que van en aumento y ya son superiores al 50%. Los bancos centrales están enfocados en reforzar su "credibilidad inflacionaria", una inflación que no cede y que reduce la renta real disponible de los hogares. Inflación que en algunos casos viene dada por presiones salariales y en otros por la disrupción de las cadenas de suministros. En este sentido, son cada vez más las empresas que centran sus esfuerzos en crear cadenas de suministros más resistentes vía una diversificación global, sin descartar la localización de empresas cercanas, llevando a una cierta "desglobalización".

Con un panorama como ese, el directivo llama a buscar la Resiliencia en las carteras o asignación de activos, ajustando las expectativas a rentabilidades más bajas y realistas, primando la calidad de los emisores y de los activos. Es de ahí la importancia de la gestión activa, que intenta evitar a los perdedores. Consideran que los mercados de renta variable probablemente ofrezcan rendimientos potenciales más bajos que los que los inversores han experimentado desde la crisis financiera mundial, por lo que refuerza su enfoque en la calidad y la importancia de ser selectivos.

El rendimiento de los bonos core se ha recuperado desde los mínimos de la era COVID, y según su perspectiva esperan que los mercados a futuro tienen en cuenta, o están cerca de hacerlo, lo que probablemente sea el máximo secular de los tipos de interés oficiales en los distintos países.

Prevén rendimientos positivos en la mayoría de los índices de referencia de renta fija durante el horizonte secular, y las inversiones en renta fija, con niveles de rendimiento más altos, deberían desempeñar un papel importante en la creación de resiliencia en las carteras diversificadas.

Apuestan por estrategias de crédito privado como complemento atractivo de las asignaciones de crédito público, aunque están viendo excesos en algunos segmentos de estos mercados. Por lo que tiene que hacerse una inversión a largo plazo e incluso con periodos de lockup.

Balls hace un llamamiento a la liquidez en los mercados de crédito corporativo, que se ha visto reducida en los periodos de tensionamiento de los mercados crediticios. No obstante favorecen el crédito corporativo de mayor calidad.

En un contexto de mayores presiones inflacionarias, también apuntan a bonos protegidos contra la inflación (TIPS), las materias primas y determinadas inversiones mundiales vinculadas a la inflación ofrecen una cobertura a un precio razonable. El sector inmobiliario también puede servir de cobertura contra la inflación, sobre todo en sectores como el de las viviendas multifamiliares y el autoalmacenamiento, en los que los contratos de arrendamiento suelen ser inferiores a un año.

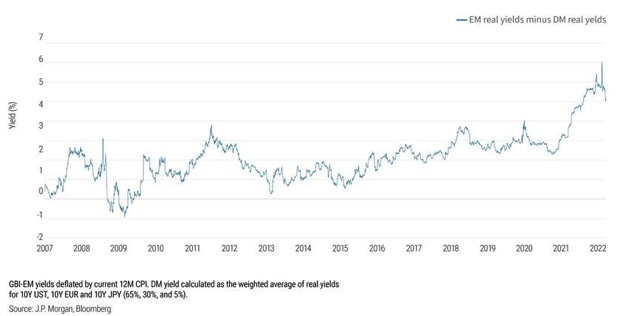

Como en otros ciclos económicos, la apreciación de la moneda de los mercados emergentes debería desempeñar un papel importante en la deflación. Es probable que esto se vea reforzado esta vez por los altos niveles de carry real -prestarse en monedas de bajo rendimiento para invertir en otras de mayor rendimiento- en los mercados emergentes frente a los países desarrollados. Esto empieza a suceder en Brasil, donde la tasa de interés del banco central ha subido al 13,25%, después de más de 11 puntos porcentuales de aumento durante este ciclo, y el real brasileño ha ganado alrededor del 10% frente al dólar estadounidense en lo que va de año, según Bloomberg.

"Para ser más alcistas con respecto a las divisas de los mercados emergentes en general, tendríamos que ver que esta dinámica que se refuerza a sí misma se amplía y se fortalece, especialmente tras las pasadas salidas en falso. Hay más razones para la cautela ahora, dada la incierta influencia de los factores de riesgo mundiales, como los derivados de la guerra en Ucrania", apunta Balls.