La mayoría de la gente entiende que la inflación aumenta el precio de sus comestibles o disminuye el valor del euro en su billetera. Sin embargo, en realidad, la inflación afecta todas las áreas de la economía y, con el tiempo, puede reducir los rendimientos de su inversión y claramente del dinero en la cuenta corriente.

¿Pero que es la inflación?

Es un aumento en el coste promedio de los bienes y servicios a lo largo del tiempo. En España el organismo encargado de la elaboración o cálculo del IPC (índice de precios al consumo) es el Instituto Nacional de Estadística (INE), que cada mes, recopila datos y publica el IPC de manera mensual. Si los precios evolucionan al alza se dice que hay inflación (incremento de los precios y servicios), que es el caso actual. Si, por el contrario, los precios decrecen se llama deflación.

El IPC se suele utilizar, además de indicador de la inflación, para la actualización de las deudas e hipotecas, estimador del coste de la vida, y como deflactor de las cuentas nacionales.

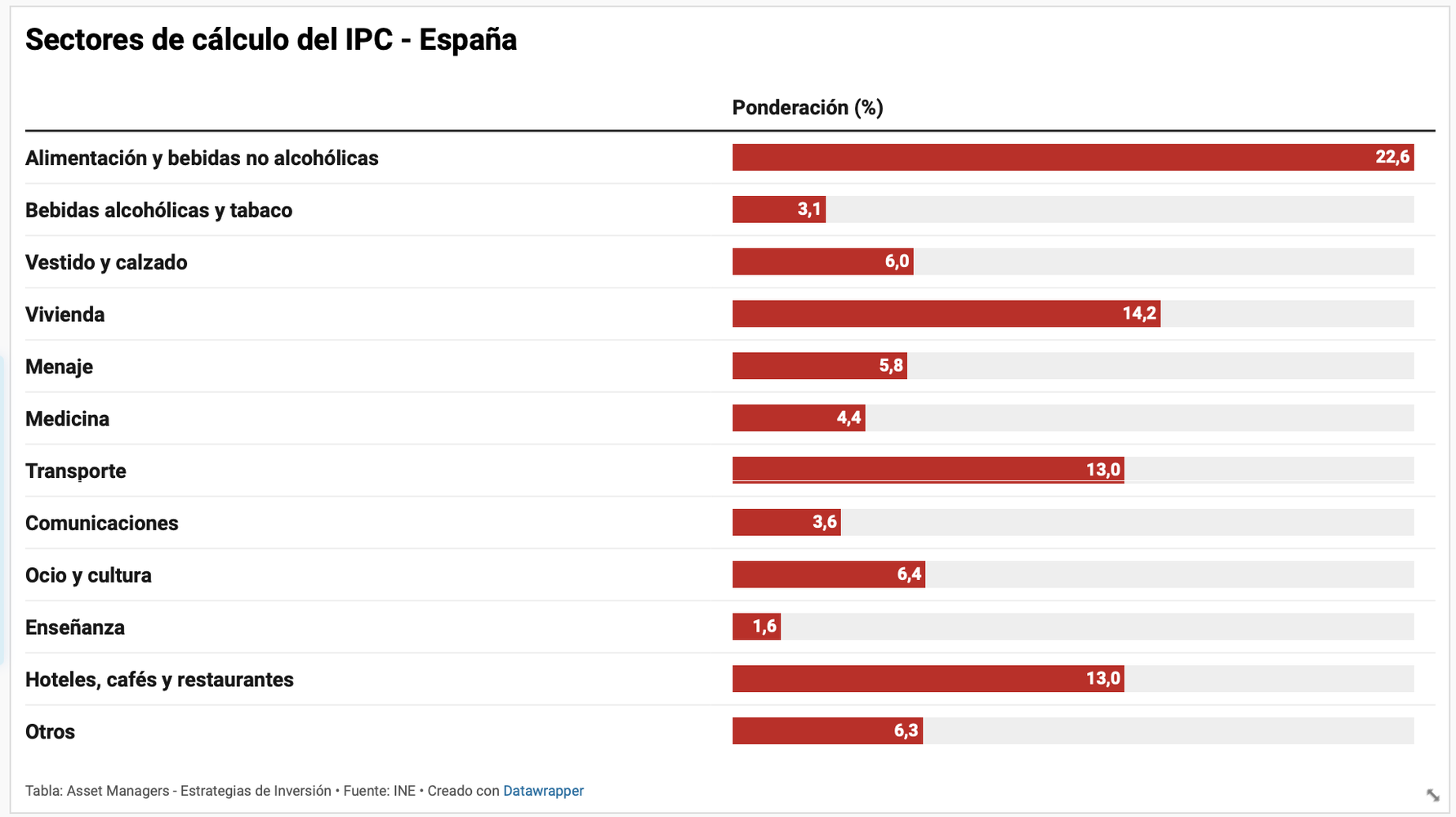

Entre los sectores que se consideran para el cálculo están:

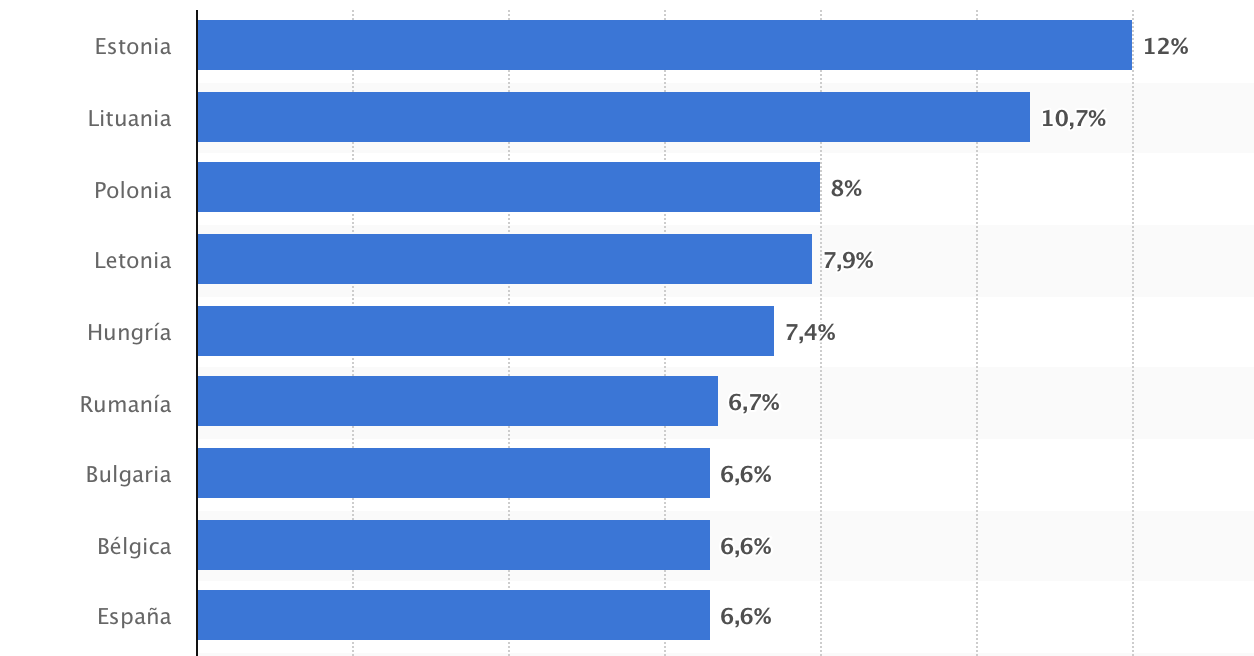

En 2021 España terminó con una inflación del 6,6%, la novena más alta de los países de la Unión Europea, cuando la UE27 terminó con una tasa del 5,3%

La oferta y la demanda juegan un papel importante en la inflación. Los precios tienden a subir cuando aumenta la demanda de un bien o servicio o cuando cae la oferta de ese mismo bien o servicio. Muchos factores afectan la oferta y la demanda a nivel nacional e internacional, incluidos los costos de los bienes y la mano de obra, los impuestos sobre la renta y los bienes, y la disponibilidad de préstamos.

Seguimos viendo problemas en la cadena de suministro de muchos bienes como resultado de los cierres económicos relacionados con la pandemia, pero ahora también por la guerra entre Rusia - Ucrania, llevando a desequilibrios en petróleo, gas, productos agrícolas entre otros, con niveles de precios más altos.

Pero esta presión no es nada nuevo, desde finales del 2021 se comenzó a hablar cada vez más de las tensiones inflacionarias que dejaban ver sus afiladas uñas en varias regiones del mundo. Algunas casas de análisis y gestoras de fondos seguían al cierre del 2021 considerando que dichas presiones inflacionarias eran temporales, aunque muchas otras, desde mediados del año pasado dejaban ver la posibilidad que fuera más un tema estructural.

En marzo del 2021, UBS emitía una nota hablando de los efectos base, la escasez de ciertos bienes y un repunte en los artículos vinculados a la reapertura económica se suman ahora a las lecturas de la inflación anual. Un posible estallido de la demanda acumulada pronto podría amplificar la inflación de manera más amplia también en los sectores de servicios. Los costos de la energía podrían seguir aumentando a medida que las vacunas permitan una mayor movilidad y, a su vez, la demanda de gasolina. Esperamos que las medidas amplias de la tasa anual de inflación de EE. UU. alcancen su punto máximo en el segundo trimestre.

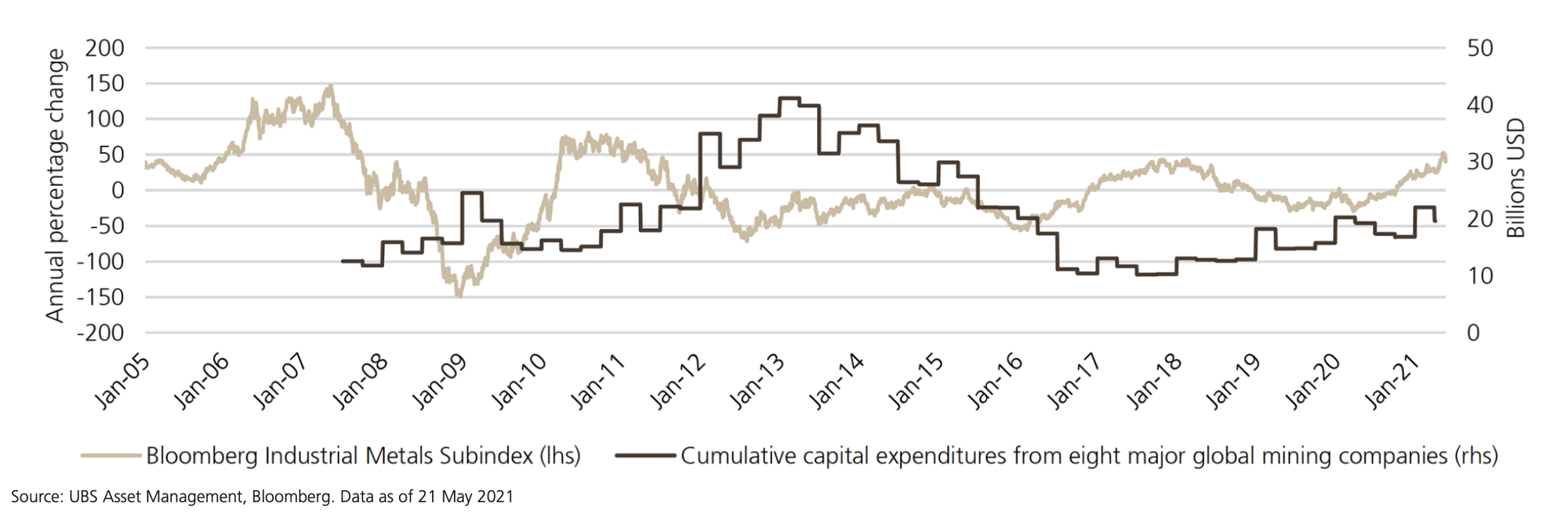

Otros posibles impulsores de la inflación podrían tener efectos más duraderos, como la escasez de suministro de metales industriales que no se puede resolver rápidamente, como tampoco compensar el periodo de desinversión en energías fósiles, minería y algunas otras industrias tan demonizadas en los últimos años.

Este fenómeno inflacionario es especialmente importante porque es relativamente extraño para una generación de inversores, y reconocer que ha habido ciertas fuerzas estructurales que han mantenido controladas las presiones de precios en economías avanzadas durante la pasada década: envejecimiento demográfico, innovación tecnológica y la globalización.

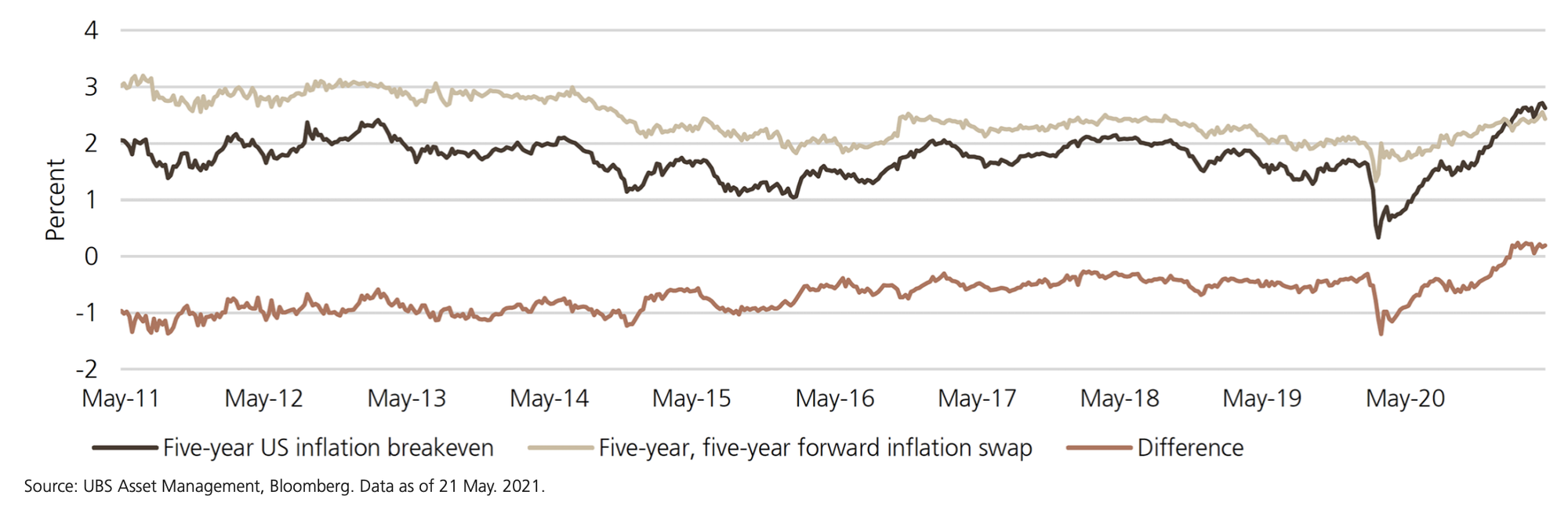

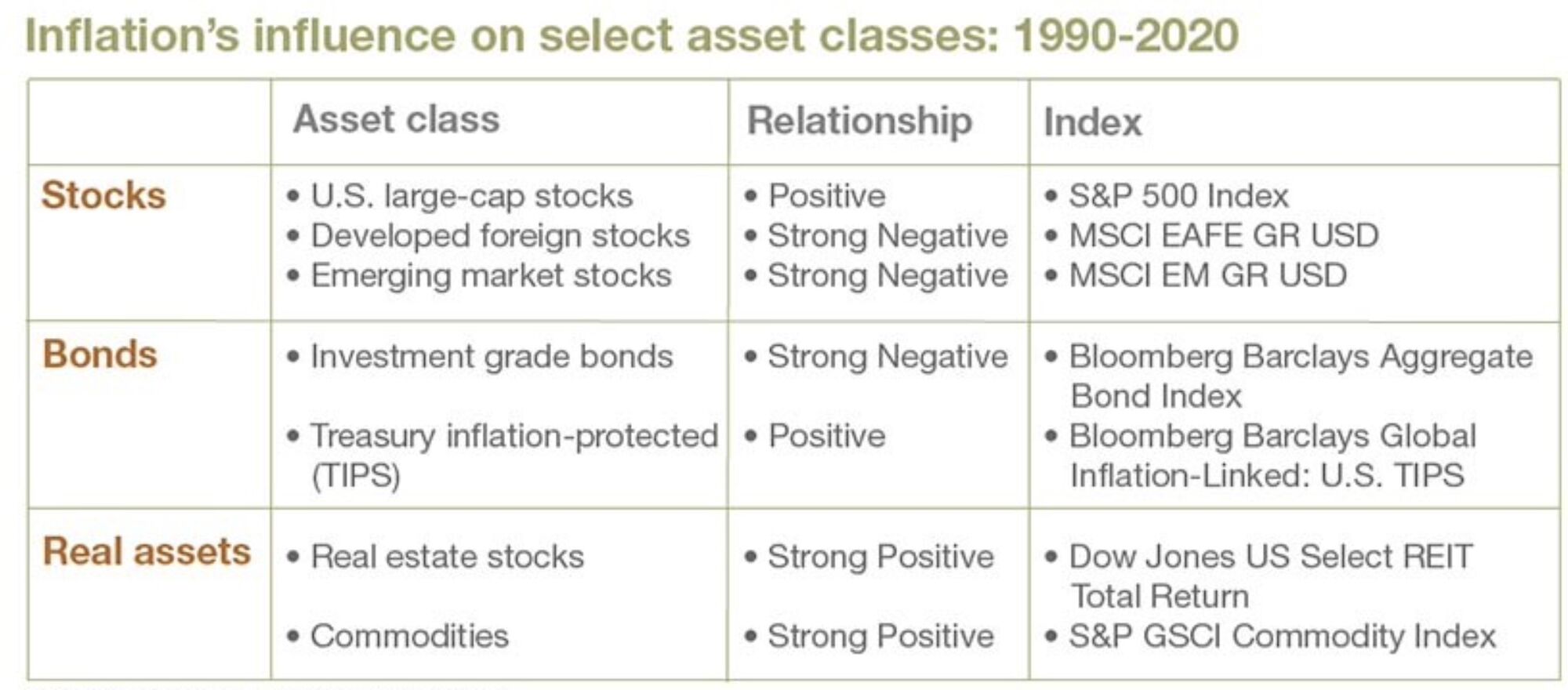

Sin embargo, durante varios meses el mercado reflejó una presión cíclica de precios y no estructural y las consecuencias las vemos ahora en varios activos financieros:

Para controlar la inflación los bancos centrales tienen dos alternativas: disminuir la masa monetaria y/o aumentar los tipos de interés y con ello desincentivar el consumo y el gasto, y reducir el crédito.

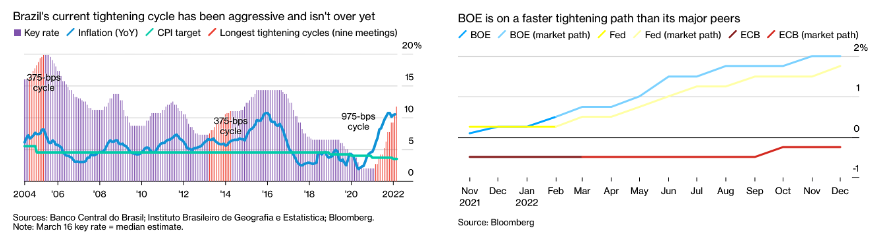

De este modo, más de una docena de bancos centrales ya han movido ficha subiendo los tipos de referencia, como ejemplo están Brasil desde 2021 comenzó a subir la Selic y en días recientes lo hizo Chile con 150pb, pero también hay bancos centrales de países desarrollados que han comenzado con pie firme el alza de tipos:

¿Cómo afecta la inflación a las inversiones?

La inflación puede reducir los ahorros, incluso si ha asegurado sus fondos en una cuenta de ahorros con una tasa de interés nominal positiva, y que en el caso de España es dificil encontrar cuentas de ahorro que superen a la inflación. Cuando aún trabaja, sus ganancias deberían seguir el ritmo de la inflación y cuando se vive de los ahorros, como en la jubilación, la inflación disminuye el poder adquisitivo.

Respecto a las inversiones en renta fija, generalmente se invierte en bonos corporativos, del estado y certificados de depósito porque se busca un flujo de ingresos estable en forma de pago de intereses. Sin embargo, dado que la tasa de interés sigue siendo la misma en la mayoría de los valores de renta fija hasta vencimiento, también el poder adquisitivo de los pagos de interés disminuye cuando aumenta la inflación y además los precios de los bonos tienden a caer cuando la inflación aumenta. La aceleración de la inflación es aún más perjudicial para los bonos a más largo plazo, dado el impacto acumulativo de un menor poder adquisitivo para los flujos de efectivo recibidos en el futuro lejano. Es en entornos como estos, cuando los bonos HY ofrecen más rendimiento pero también más riesgo, o bien habría que estar en bonos de duraciones más cortas.

La renta variable, según algún estudio que se ha hecho en periodos inflacionarios, se suele mantener bien frente a la inflación, siempre y cuando esas empresas en las que invirtamos tengan capacidad de transferir el incremento de precios y sean de calidad. Generalmente son las empresas más grandes las que tienden a tener una relación más fuerte con la inflación, y generalmente suelen ser empresas relacionadas con bienes de consumo y producción, sectores más cíclicos, como financiero, energía, infraestructuras e industriales.

Los activos reales, como inmobiliario, infraestructuras y commodities tienen a ser un buen refugio en entornos inflacionarios. Sin embargo, en el caso de las commodities es aconsejable tener en cuenta que también tienden a ser más volátiles que otras clases de activos y no general "income" o dividendos y suelen hacerlo peor que la renta fija o variable en el largo plazo.

Para ello, es aconsejable invertir en fondos multiactivos, o bien, carteras perfiladas adaptadas al perfil de riesgo, que permitan proteger de la mejor manera nuestro patrimonio.