Estamos siendo testigos del peor sell-off en en la deuda pública mundial desde 1949, con el sentimiento de los inversores en unos mínimos que no habiamos visto desde la crisis financiera de 2008, lo que ha llevado a que los fondos de renta fija registraran salidas de 6.900 millones de dólares durante la semana (hasta el miércoles), mientras que 7.800 millones de dólares salieron de los fondos de renta variable, mientras que la liquidez (tal y como apuntaba la economista macro global de Fidelity, Anna Stupnytska, en la nota que publicamos el la semana pasada Primeras reacciones de las gestoras al alza de 75pb en el FOMC) aumentaba en 30.300 millones de dólares, según el último reporte de BofA y datos de EPFR.

Las palabras de Jerome Powell en la reunión del Comité de Mercado Abierto (FOMC en inglés) tiene a los inversores preocupados, ya que advirtió sobre mayor inflación y menor crecimiento, lo que ha hecho que la semana los índices bursátiles terminen en terreno negativo, siendo las caídas más abruptas en lo que va del mes las registradas en el Russell 2000 (-9,4%), Nasdaq Composite (-8,2%), el S&P (más de -5%) o el CAC 40 (-5,6%) entre los países desarrollados, o bien el -10,1% del Han Seng.

Los rendimientos del Tesoro de referencia a 10 años alcanzaron el viernes máximos de 12 años en torno al 3,76%, y los rendimientos a dos años loas más altos desde 2007, mostrando los temores de los inversores. "El desplome de los bonos amenza la liquidación de una de las operaciones más concurridas del mundo", apuntaba el reporte de BofA.

¿Hay oportunidades en Renta Fija?

Según apunta Mike Gitlin, jefe de Renta Fija de Capital Group, “la inversión en renta fija en un entorno de inflación elevada y subida de tipos de interés puede genera cierta inquietud, Sin embargo, los rendimientos actuales de partida ofrecen una vía de entrada atractiva a los inversores”. El especialista da algunos ejemplos como es el caso de la deuda corporativa global de grado de inversión (BBB/Baa y superior) que actualmente ofrecen un rendimiento del 4,51%, superior al 4,12% que ofrecía la deuda global de alto rendimiento durante los mínimos registrados recientemente.

Adicionalmente, Gitlin apunta que según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabildiad total en los próximos años, lo que significa que los inversores podrían beneficiarse de la inversión en todas las clases de activos de renta fija, incluidas la deuda de grado de inversión, la de alto rendimiento y la deuda emergente. Incide en que un nivel más elevado de rentas puede servir de colchón para la rentabilidad total a largo plazo, satisfaciendo una mayor proporción de las necesidades de generación de rentas de los inversores de las que ha podido satisfacer en los últimos años.

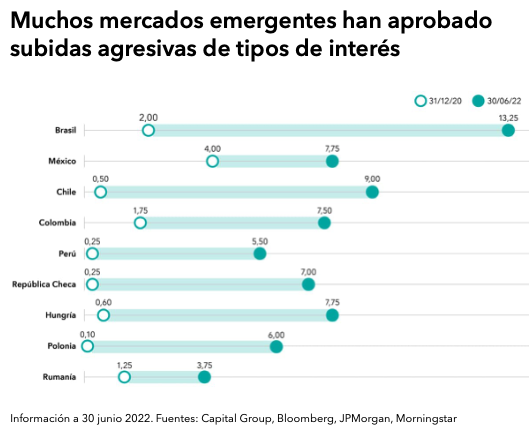

Entre los activos de Renta Fija donde el experto ve oportunidades es en el crédito, tanto en alto rendimiento, grado de inversión, mercados emergentes y deuda titulizada. Hay una mejora de los fundamentales corporativos ha aumentado su atractivo en la deuda corporativa , con niveles relativos de deuda cayendo tanto en la europea como estadounidense, con unas valoraciones muy atractivas. En los mercados emergentes se ha ganado en amplitud y profundidad en las últimas décadas, con una mejora en la liquidez, aunque se han visto afectados por la ralentización del crecimiento, el dólar y la política monetaria norteamericana. Los Bancos Centrales de países emergentes han sido más agresivos, que aunado a inflaciones más moderadas apuntan a buenas oportunidades de valor en la duración. Sin embargo, refuerza la idea de que los costes de cobertura son elevados y por ello apuestan por duración en moneda local sin cobertura.

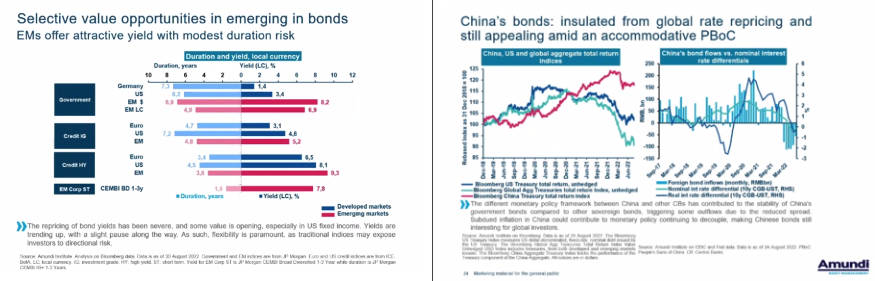

Por su parte, los especialistas de Amundi recientemente comentaron que cabe la pena reconsiderar la inversión en renta fija ya que es altamente probable obtener rentabilidades reales positivas en la mayor parte del universo en el medio plazo con un riesgo moderado. Además hacen hincapié en que los bonos vuelven a actuar como diversificadores en la asignación de activos, con esas correlaciones negativas volviendo de nuevo al escenario. Añaden que si una asignación 60/40 estaba muerta, ellos considerar que es momento de volver a revivirla. Según su especialista de Renta Fija norteamericana, considera que las tasas largas están a punto de alcanzar sus máximos y esa es la razón por la que se han vuelto un poco más positivos en renta fija estadounidense, aún cuando la Fed continúe su proceso de subida de tipos. No descartan aplanamientos de las curvas, con poco downside para los tipos largos. Sin embargo, puntualiza que el mercado de crédito corporativo (tanto el grado de inversión como el de alto rendimiento) no están descontando una recesión. De hecho, los diferenciales de alto rendimiento están por debajo del promedio (450 pb) mientras que el grado de inversión está por debajo de 150 pb, por debajo de como estaban al principio del verano. El equipo de Amundi comenta que hay oportunidades también en emergentes, siendo muy selectivos, pero las rentabilidades que ofrecen son atractivas aunque con algo de riesgo de duración. Respecto a la divisa, que es un punto importante en emergentes, considerar que existe poco upside para dichas divisas debido a que considerar que el rally en el dólar podría continuar en el corto plazo. Hacen mención a los bonos chinos, y los consideran aislados de la revalorización global de los tipos a pesar de la política acomodaticia del Banco Popular de China.

Por su parte, TrentyFour AM, gestora de Vontobel especializada en Renta Fija comenta que "pocas veces hemos visto tan atractivo el sector de los AT1". A finales de julio, los analistas de Citi señalaron que el índice COCO se había ampliado en 350 puntos básicos en lo que va de año (hasta el 25/7/22), los diferenciales de los AT1 eran ahora más amplios que a finales de 2018 (cuando las tensiones comerciales y el endurecimiento de los bancos centrales asustaban a los inversores) y se encontraban en niveles similares a los observados durante una minicrisis del mercado a principios de 2016, cuando la preocupación por la capacidad de Deutsche Bank para pagar sus cupones de AT1 provocó una venta aún mayor. De hecho, la única vez que el sector ha parecido más atractivo sobre la base de los diferenciales a escala del índice fue durante un periodo muy breve en 2020, en el punto álgido de la crisis de la COVID-19.

A escala de los bonos considerados individualmente, hay "numerosos ejemplos de AT1 que cotizan a rentabilidades que nos parecen muy atractivas, dadas las calificaciones de sus emisores". Los bonos AT1 de algunos bancos europeos calificados con una sola A, por ejemplo, cotizan ahora mismo a rentabilidades del 7,5 al 9 por ciento.

Lo normal sería que unas rentabilidades tan grandes indicaran un aumento considerable del riesgo crediticio, pero los fundamentos que hemos esbozado sobre estas líneas nos demuestran que, en el caso de los AT1, sencillamente no es así. Los bancos disponen de enormes reservas que les ayudarán a capear cualquier volatilidad que se avecine y sin embargo los AT1 parecen estar descontando una inmensa cantidad de riesgo de extensión, un escenario grave que no prevemos que se materialice.

A título ilustrativo, la categoría AT1 de nuestro buque insignia estrategia sin restricciones, el Vontobel Fund – TwentyFour Strategic Income Fund, presenta actualmente una calificación promedio de BB+, una yield media hasta el rescate superior al diez por ciento y una duración media ponderada del diferencial de crédito de 3,3 años. Se trata de niveles infrecuentes en los AT1, solo vistos en momentos de estrés máximo, y la historia sugiere que son un buen punto de entrada.

Por su parte, Scott Macklin, Director de préstamos apalancados de AllianceBernstein, dijo que, con los actuales diferenciales en el rango medio de 500 puntos básicos según el Índice de Préstamos Apalancados de JP Morgan, los préstamos podrían experimentar una tasa de impago del 8% en cada uno de los próximos 5-6 años, lo que es "bastante más alto que cualquier otro tramo de la historia, y aún así es probable que rinda más que los fondos del mercado monetario, proporcionando un sólido perfil de riesgo-rendimiento para los inversores a largo plazo".

Quedando claro que el mercado ya se siente cómodo con los fundamentales actuales y las próximas temporadas de resultados serán una prueba crítica para este sentimiento. Habrá que ir haciendo cartera de crédito, con calma y buena letra.