Recordemos que invertir en bonos es un instrumento de deuda, es decir, dinero prestado por un inversor al emisor del bono, con un vencimiento y que concede un derecho económico que es el pago de intereses pactados previamente. Los emisores de bonos pueden ser empresas, entidades financieras, el Estado y otros organismos públicos. También vale la pena recordar que en caso de liquidación de la sociedad, el acreedor tiene prioridad frente a los socios.

Vayamos entonces al riesgo de crédito, también llamado como crédito de insolvencia y es el riesgo de que el emisor del bono no pueda hacer frente a sus pagos (ya sea de intereses/cupones o el principal) o se retrace en su pago. Para ello, es importante considerar la calidad crediticia del emisor y de ahí la existencia de las calificadoras de rating como S&P, Moody's, Fitch, DBRS, por mencionar a las más conocidas.

Estas calificadoras hacen un análisis de la calidad crediticia y fortaleza financiera de los emisores y a cada una de las emiriones, basado en la capacidad de generar beneficios en el futuro y en consecuencia puedan hacer frente a sus pagos.

| En el caso de bonos gubernamentales, generalmente se basan en el rating de las agencias calificadoras. Los bonos se califican en general como de grado de inversión o de alto rendimiento -conocidos comúnmente como - y, dentro de estos dos grados, se asignan a los bonos calificaciones más específicas, desde AAA hasta D. |

Por lo general, un bono con mayor riesgo de crédito ofrecerá mayor rendimiento y tendrá menor precio, considerando que el rendimiento se mueve (como ya lo hemos visto en otras notas) de manera contrario al precio. Pero la calificación dada a un bono no es estática, ya que la salud financiera de las empresas y de los gobiernos tampoco lo es, y puede ser rebajada o mejorada por las agencias de rating y por tanto podría tener consecuencias en el precio del bono:

Pero los gestores de fondos de renta fija también llevan a cabo sus propios análisis fundamentales de riesgo crediticio en su proceso de inversión y por eso se dice que es un proceso bottom-up, considerando algunos factores como son los márgenes de explitación, gastos fijos, cargas de gastos generales, flujos de caja y medir la capacidad financiera de las empresas en las que invierten.

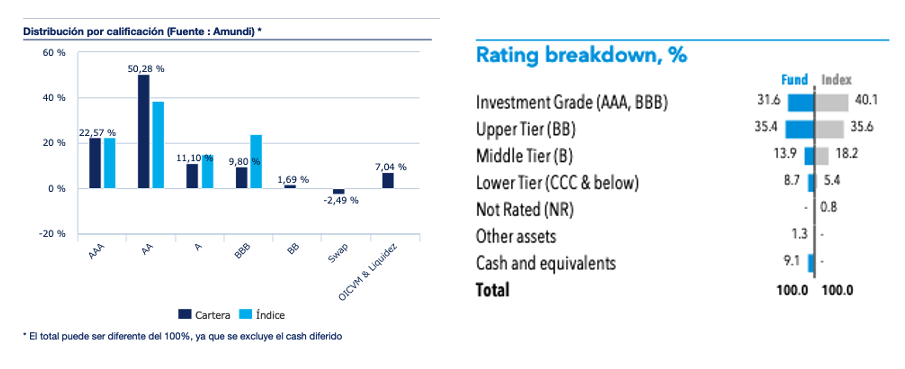

Por ello, al ver la ficha de un fondo de renta fija, generalmente vemos cosas como la siguiente imagen y que nos dá una idea del riesgo medio de la cartera y que el inversor debe tomar en cuenta. Pero recordemos que esto no es fijo y que varía con el tiempo:

Es reflejo de la cesta de valores que componen la cartera de bonos, y el gestor del fondo examinará tanto la sensibilidad a tipos de interés "riesgo de duración" como al riesgo crediticio de las participaciones en su fondo. Su trabajo es asegurarse que su fondo está correctamente diversificado para alcanzar el equilibrio adecuado rentabilidad/riesgo y también que cumpla con los lineamientos de inversión. Sin queres ser demasiado simplistas, el proceso de un gestor de fondos es similar a la metodología que utiliza un gestor bancario para gestionar el riesgo de crédito. Habrá algunos préstamos más arriesgados que otros, en cuanto a la capacidad del prestatario para devolver el capital o el principal, mientras que otros serán más seguros y requerirán menos vigilancia continua.

¿Qué significa cuando los gestores se refieren al default o riesgo de impago?

Los gestores también analizan esa probabilidad de default, especialmente en entornos de alza de tipos de interés, como el actual. En ese análisis de riesgo crediticio se trata de determinar cuánto capital se recuperaría en caso de impago de default. Y en este sentido hay que distinguir entre la cantidad impagada como la pérdida de capital final. En el caso de los instrumentos de renta fija, es frecuente que la pérdida de capital real sea inferior al importe impagado debido a las recuperaciones. Esto puede deberse a que el acreedor, o prestamista, puede llegar a un acuerdo con el deudor, o prestatario, para facilitar el reembolso final del préstamo pendiente, un ejemplo de esto fue el default de la deuda argentina en 2001, cuando en medio de una severa crisis económica y política, Argentina declara el cese de pagos de su deuda soberana. La mora involucraba a bonos soberanos por 102.000 millones de dólares, en lo que constituye el mayor cese de pagos de la historia moderna mundial. Más reciente ha sido el de Rusia en la deuda de moneda extranjera:

A modo de conclusión: hay fondos de bonos que puden invertir tanto en bonos de grado de inversión como en aquellos de alto rendimiento, pero es importante que los inversores sean conscientes del producto en el que están inviertiendo, siendo necesario se lean el folleto de un fondo para asegurarse que es el producto deseado. Pero como siempre, recordar que un fondo de bonos se compone de muchos bonos individuales y que la diversificación puede ayudar a mitigar el riesgo crediticio de que un emisor incumpla o que su rating sea degradado.