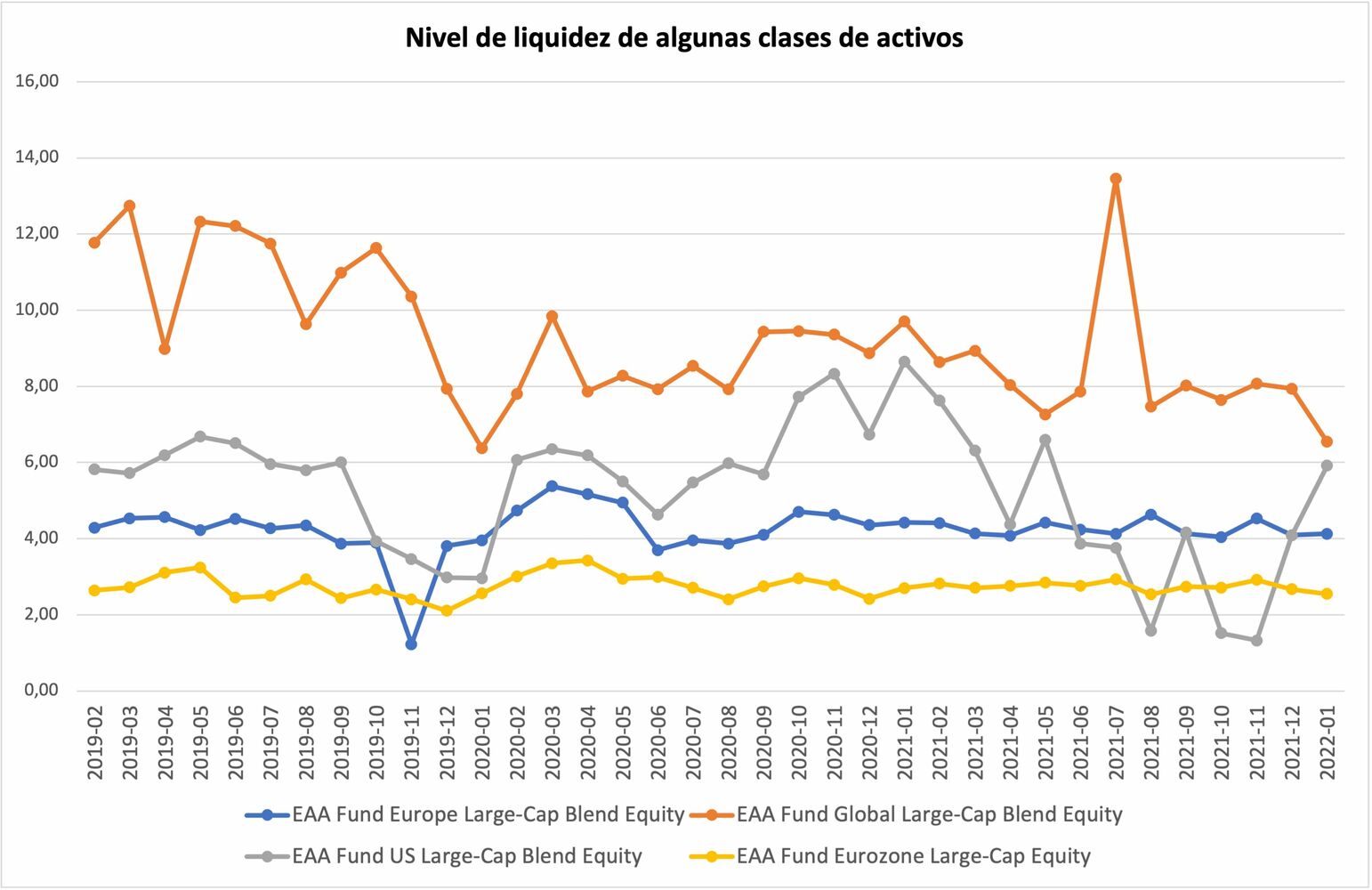

Los niveles de liquidez se aumentan en todos los frentes, aunque hay quien considera que podría haber vendido más. Según los últimos datos proporcionados por Morningstar al cierre de enero de 2022, el nivel de liquidez se encontraba en torno al 5%, siendo aquellos con mayor nivel de liquidez los fondos globales Large- Cap Bend Equity, en un nivel del 6,54%, mientras que los que menor nivel eran los fondos de la Eurozona large-cap equity.

El RTS (índice de 50 valores de compañías rusas negociado en la bolsa de Moscú) cae en este momento casi el 41%, no visto en mis años como gestora de fondos de renta variable emergente. Por su parte el MSCI ACWI cae algo más del 10,5%, mientras que el MSCI EM cae basntante menos, cerca del 6,5%, mientras que el MSCI World ESG es el índice con mayores caídas en este momento.

Hasta el día de ayer, entre los mercados emergentes que aún se encontraban con rentabilidades positivas y de doble dígito destaca la región Andina (+14,3% YTD), África (+10,12%) y América Latina (+11,8%). Mientras que los emergentes que más caen Europa del Este -20,4%, que si se excluye a Rusia cae -7,2%.

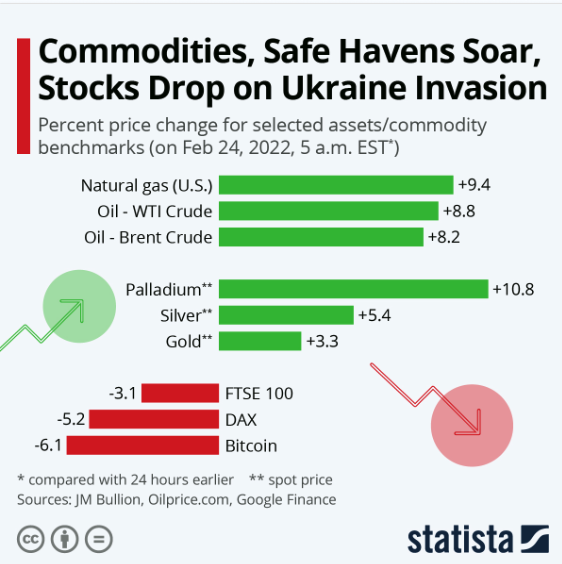

Por otro lado, las materias primas sigue su tendencia alcista, con el petróleo a la cabeza, habiendo superando los 100 dólares por barril, ahora en torno a los 98,7 dólares, lo que implica un alza superior al 7%. Por su parte, el refugio natural que es el oro sube 2,17$, la plata 2,74%, el gas naturla 4,48%. Pero también suben algunos productos agrícolas en los que Ucrania y Rusia tienen mucho que ver. El míz sube 5,14% mientras que el trio más del 5,6%, y la soja algo menos +2,04%.

Por el lado de divisas, la cotización dolar euro se ubica en 1,1148, marcando una depreciación del euro de 1,41%, seguida por la libra -1,5%. Las divisas emergentes muestran depreciaciones en torno al 2,6% para el real brasileño, del 1,8% para el peso mexicano, del 6,9% para el rublo ruso, del 2,8% para la lira turca y del 1,91% para el rand sudafricano y finalmente del 1,17% para la rupia india.

Los efectos macroeconómicas en la economía global vendrán principalmente del incremento de los precios de la energía, donde Europa es la más vulnerable, pero también de los precios de ciertos commodities agrícolas afectando nuevamente las expectativas inflacionarias. A ello hay que agregar las posibles interrupciones en el comercio, y finalmente todo esto se materializa en los efectos en el crecimiento a nivel global y en aquellos países donde un mayor coeste de capital es crucial.

No son buenas noticias para los mercados pero mucho menos en términos geopolítcos. Hay que estar atento que esto no desate un movimiento "oportunista" de otro(s) países.