Este 2022 se ha caracterizado por varios eventos que han detonado la volatilidad, no solo en los mercados de renta variable, sino también en los de renta fija, entre ellos la guerra entre Ucrania y Rusia que está llevando a Europa a una crisis energética importante, una inflación que no es temporal y que está llevando a una normalización más abrupta de la política monetaria por parte de los Bancos Centrales, una reforma fiscal en Reino Unido que generó una volatilidad inusitada en los gilts y la libra, entre otros.

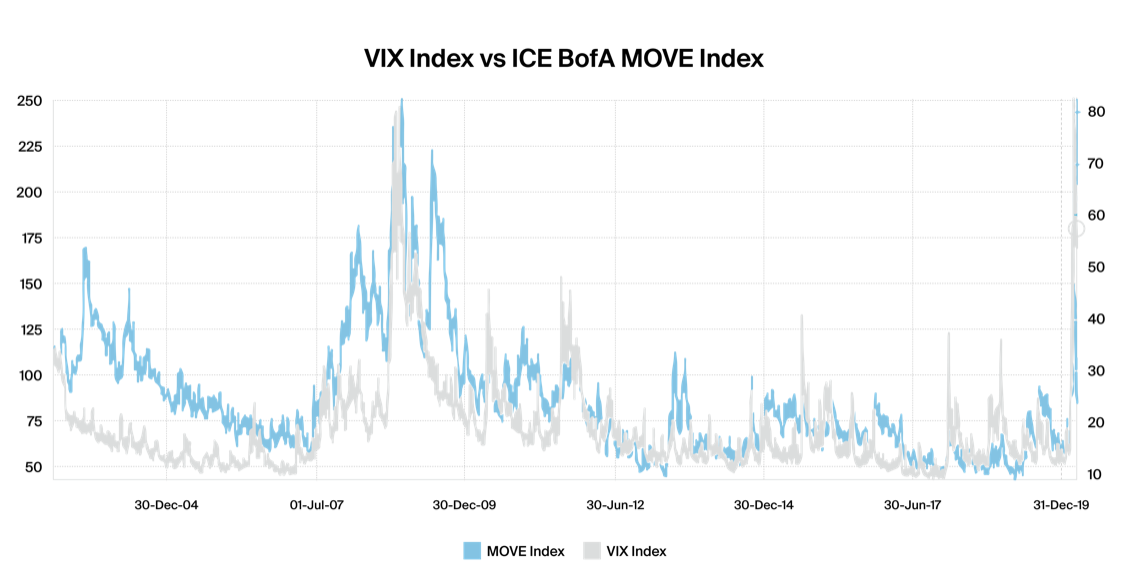

Con todo ello, la volatilidad ha alcanzado máximos en algunos casos, como lo comentamos en la nota de ayer "El creador del índice MOVE habla sobre una recesión inminente":

Sin embargo, es en momentos como este, con mercados bajistas que hace que afloren las habilidades de la gestión activa y sean aún más valiosas, diferenciándose de la gestión pasiva vía la generación de alfa. Hay numerosos estudios que demuestran lo difícil que esto es en algunos periodos, aunque en el resiente estudio SPIVA U.S. Mid-Year 2022 de S&P Dow Jones Indices muestra que una minoría significativa de gestores activos fue capaz de superar los resultados en varias categorías. Después de sufrir una tasa de underperformance del 85% en 2021, solo el 51% de los fondos de renta variable nacional de gran capitalización quedaron por detrás del S&P 500 en los primeros seis meses de 2022, lo que sitúa a los fondos de renta variable estadounidense de gran capitalización gestionados activamente en camino de obtener su mejor tasa de underperformane desde 2009.

En ese mismo informa se comenta que el 54% de los fondos de mediana capitalización y el 63% de los de pequeña capitalización obtuvieron resultados inferiores a los del S&P MidCap 400 y el S&P SmallCap 600, respectivamente, en el primer semestre. Hubo una amplia gama de rendimientos en las distintas categorías de renta variable nacional, encabezada por un meritorio 33% de fondos de mediana capitalización que obtuvieron resultados inferiores en el primer semestre. En el otro extremo del espectro, un giro hacia la rentabilidad superior alcanzada por la gestión valor vs un periodo decepcionante para los gestores de crecimiento, el 79%, el 84% y el 89% de los cuales obtuvieron resultados inferiores en las categorías de crecimiento de gran, pequeña y mediana capitalización, respectivamente, en el primer semestre.

Entre las principales razones clave que explican este viento a favor de la gestión activa en este periodo del año son:

- Una dispersión creciente, que mide la dispersión entre los rendimientos de un índice (que la hemos destacado en algunas de nuestras notas anteriores). Cuanto mayor es esa dispersión, mayor es la oportunidad de añadir valor a partir de la selección de valores. Una mayor dispersión implica una mayor posibilidad de generar un rendimiento superior a la media a través de una juiciosa selección de valores. Pero también implica un riesgo magnificado de seleccionar un rezagado, lo que da lugar a muchas oportunidades tanto de añadir como de perder valor

- Históricamente, hemos visto que los fondos activos tienden a estar más cerca de la igualdad en la ponderación por capitalización. Así que tal vez ese fue otro viento de cola del bajo rendimiento de las megacapitalizaciones.

- La recuperación del value o valor tras décadas de baja rentabilidad

Sin embargo, ese mismo estudio hace referencia al peor desempeño de los fondos de renta variable estadounidense respecto a sus índices de referencia en el largo plazo, donde se observa que a medida que aumentan los años el porcentaje de fondos que lo hacen peor que el índice aumenta, siendo los de peor desempeño a 10 años la clase de Fondos de Crecimiento de Gran Capitalización, con un 97% haciéndolo peor que su índice de referencia, o los Fondos Small Cap Core Funds, con un 96% de los fondos con peor desempeño, aunque en los Fondos Mid-Cap Growht Funds a 10 años se reduce hasta el 64,9%.

Años como este deberían ser extremadamente favorables para gestoras cuyo proceso de inversión es consistente en el tiempo. Además, algunas de ellas han entrado al negocio de ETFs activos (únicamente ofrecidos a un segmento del mercado americano por eficiencias fiscales), como Capital Group o Janus Henderson.